積立かんたんシミュレーションを使ってみる―!

よくあるモデルです。

目標金額を、本当にあるのか判らない老後2000万円問題の、

2000万円としまして、

積立期間40年

リターン利率5%

で計算すると毎月の積立額は13,106円と出ます。

...40年積立できるでしょうか?40年間5%は結構な数字?

は別としまして分かりやすい数字です。

出典元:取引させていただいていますR証券様の積立かんたんシミュレーションのページから引用

(問題あればご連絡くださいませ。)

なんと、40年で投資元本600万円の3倍に増えます。25年で投資元本400万円の2倍で800万円になります。

それでは異なる条件で比較してみましょう。

「異なる条件で比較してみる」ボタンを押します。

比較条件1と比較条件2のリターンを3%と1%にして計算すると、

それぞれ毎月積立額は、32,597円と33,905円になりました。

比較グラフを見ると、リターン3%では投資元本が1000万円で40年で2倍となり、リターン1%では投資元本が1600万円で40年で1.2倍となり、投資元本が大きくなり、運用収益の額が小さくなっています。リターンが高いと金額の推移カーブが下に膨らみ、積立年数にしたがって傾きが立ってきます。リターンが高いと複利の影響が大きいと分かります。

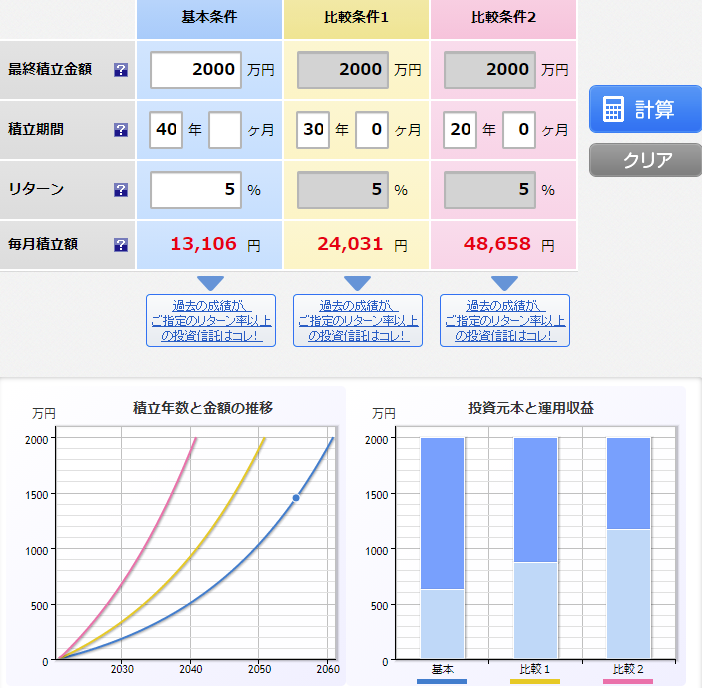

さて、次は、積立期間を30年と20年にして計算しました。

毎月の積立額が24,031円と48,658円となりました。

積立期間40年に比べて、積立期間が3/4と1/2なのに積立金額が2倍と3.5倍になっています。先ほどと同じように、投資元本が大きくなり、運用収益の額が小さくなっています。積立期間が長いほど複利効果が確認できます。