近年の預貯金金利

管理人が利用している大手メガバンクの預金利率です。

| 年月 | 普通預金 | 定期預金 |

|---|---|---|

| 2020年10月~12月 | 年0.001% | 年0.002% |

管理人が利用しているネット銀行の預金利率です。

| 年月 | 普通預金 | 定期預金 |

|---|---|---|

| 2020年10月~12月 | 年0.02% | 年0.02% |

ここ20年ほど非常に低金利でして、税金の細かな話は割愛しますが100万円の預金で数円つきます。数円も?数円しか?😒振込やATM手数料で消えますよね。

普通預金と定期預金の差もありません。数字は倍ですが😒

銀行口座は、資産を貯蓄で増やすというより金庫替わりになっています。それはそれでいろいろな決済、支払いに便利なものですが、銀行側も厳しいもので、店舗を減らしたり、通帳を電子化したり、今や金庫代も取られかねない勢いです。

店舗を持たないネット銀行のほうが金利が高いですね。それでも0が並びます。店舗に行きたい時があったりしますし。

右肩下がりの預貯金金利

2007年頃か金利1%近くの時期があったのですが、金融緩和政策で預貯金金利はほぼ0%にへばりついています。

これ2000年以前でしたら普通預金でも数%ございました。定期預金は預入期間を縛ることでより高い利率だったのです。また、店頭表示していない顧客向けの利率も店舗内にあったりしましてね。

当時は、ジャンボ宝くじ1等1億円に当たれば、預貯金利子だけで生活できるとよく言ったものです。

預貯金金利の推移はネットに情報ありますので参照して頂ければと思います。

データを収集整理する時間が出来れば、本ブログの全ての記事にデータを貼り付けたいと思っていますが、現時点でご容赦ください。

1桁台後半の金利というと好成績ファンドの数字で、預貯金は元本保証ですから、多くの方は投資に興味持つ必要もなかったのですが、現在の預貯金金利で、取り巻く社会環境からすれば、つまり、税金は上がる一方、所得は伸びないのであれば、置いておけるお金があれば投資運用したいというのは自然な流れでしょうか。

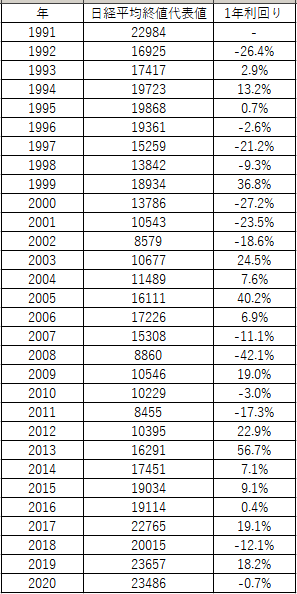

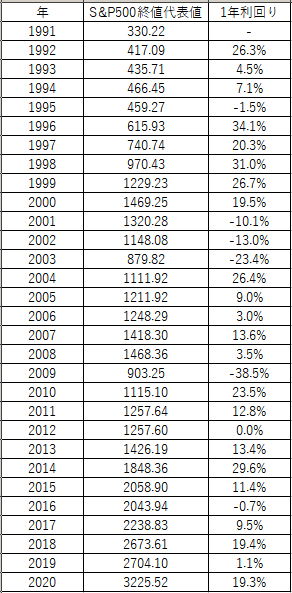

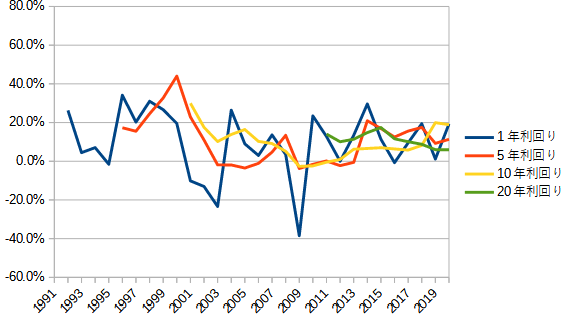

日経平均、S&P500の利回り

日経平均30年推移 (注:決まった月の代表値です)

S&P500 30年推移 (注:決まった月の代表値です)

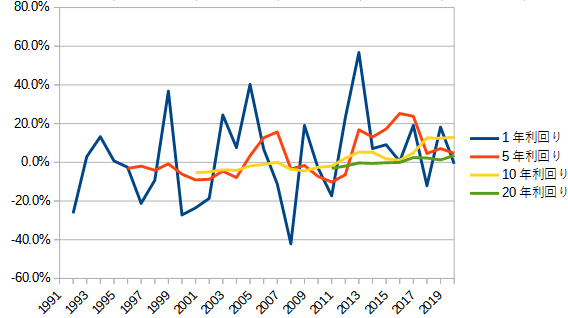

株式はハイリスク、ハイリターンな金融商品です。

ここ30年の日経平均の年度騰落は16勝13敗。S&P500は23勝6敗。

その年その年で大きく変わります。

これを数年毎の運用でみていくと、

長期になるほど利回りが安定します。20年~でしょうか。

逆に短中期では投資タイミングがパフォーマンスに大きく影響します。

より高い利回りが可能ですが、間違えばより大きな損失になります。

まとめ

- 株式マイナス利回りの年は元本保証の超低金利な預貯金に負けます。資産を減らします。

- 株式プラス利回りの年は預貯金金利を圧倒します。

- 株式投資のリターンが他の金融商品より高いと言われるのは20年以上の長期運用でのこと。

- 短中期運用では投資タイミング次第でより高い利回りが可能。間違えばより大きな損失。

因みに、

30年チャートを作っていてあることに気付きました...別の記事で。

本日は以上です。ありがとうございました。