積立複利 vs 一括複利

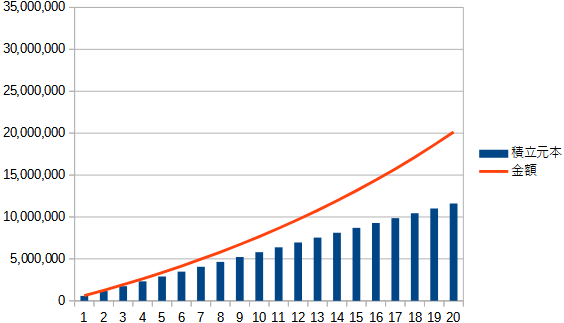

積立投資で20年で資産を2000万円にするには、毎月積立額が4万8千円と分かりました。

年間だと58万円です。

20年間の投資元本は、1160万円です。おっきな数字ですね。

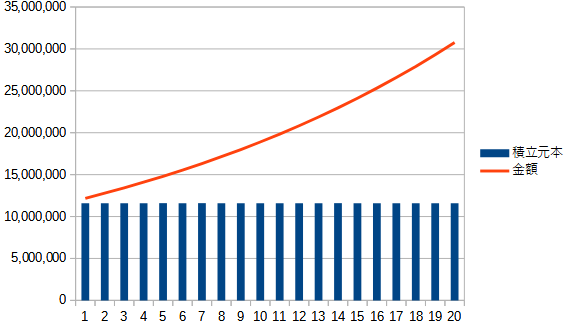

そこで、58万円を20年間積み立てたケースと、1160万円を一括投資したケースで比較してみました。

投資元本1160万円

積立期間20年

リターン利率5%

一括投資の方がリターン額が大きくなるので有利であるのは間違いないですが、

20年後、前者が2000万円に対して、後者が3000万円になりました。

なんと運用収益が20年で1000万円の差になります!

一括投資だと11年で目標の2000万円に到達します。

よく言われる一括投資のデメリットは、

投資時期をずらして、この場合だと1年毎に、時間の分散によるリスク低減が出来ないことです。

上のシミュの一括投資は、初年度1回きりですが、それを数回に分ければリスク低減になります。

以上のことから、

積立投資は、

まとまったお金を、積立期間前半に投入した方が複利効果が高く、

目標金額以上になる。または、目標金額に至る期間が短くなる。

となります。