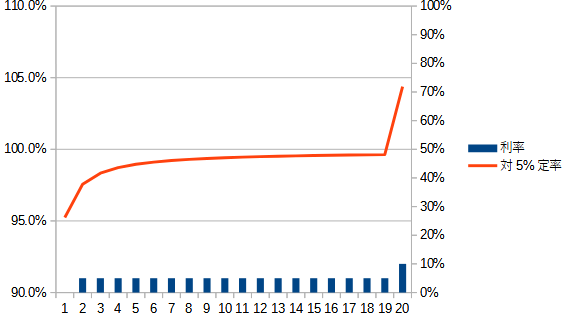

利率一定5% vs 利率平均5%

リターン利率が積立期間20年間一定の5%であるケースと、

積立期間20年間の平均が5%であるケースを比較してみました。

平均5%のモデルとして、

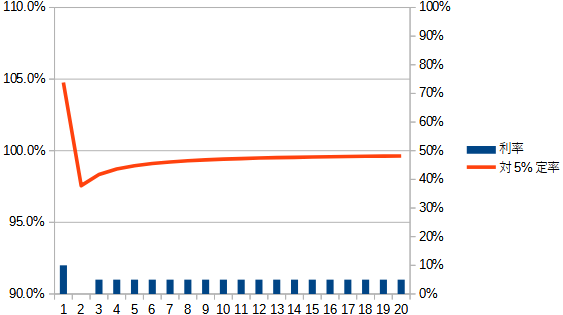

①1年目と20年目の利率を0%と10%に、

②1年目と20年目の利率を10%と0%にしてみましょう。

20年間の平均利率は同じ5%です。

①は利率一定より最終金額が4.4%増えます。2000万円の4.4%、90万円ですから大きいですね。

②は利率一定より最終金額が4.4%減ります。90万円ですから大きいですね。

これは分かりやすくて、①と②いずれも積立元本が多くなった20年目の利率に左右されるということです。

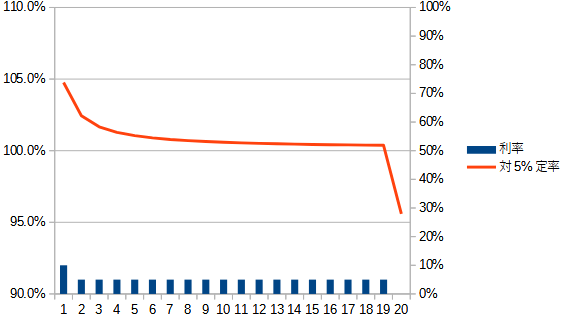

次に、

③1年目と2年目の利率を0%と10%に、

④1年目と2年目の利率を10%と0%にしてみましょう。

③は利率一定より最終金額が0.3%増えます。

④は利率一定より最終金額が0.4%減ります。

これも、①と②の法則と似ていて、1年目より積立元本が多くなった2年目の利率が結果になっているということです。

数字のお遊びが続きます。申し訳ございません。

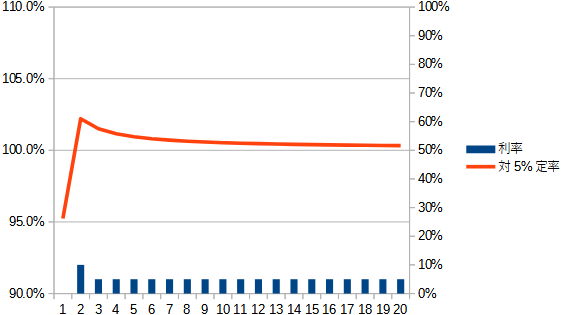

ここからが面白いのですが、

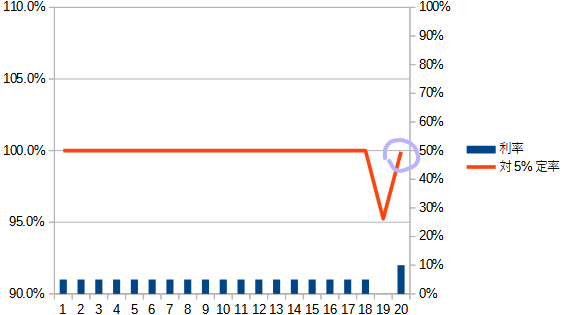

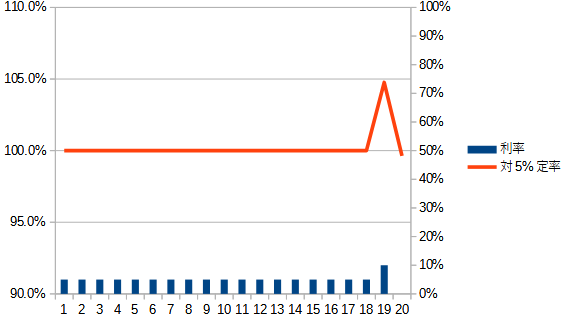

⑤19年目と20年目の利率を0%と10%に、

⑥19年目と20年目の利率を10%と0%にしてみましょう。

あら不思議!?

⑤は利率一定より最終金額が0.1%減ります。

⑥は利率一定より最終金額が0.4%減ります。

⑤で何故減るのでしょうか。

実は、

平均利率が同じでも、一定の利率の複利 > 変動する利率の複利 なのです。

これは、指数特性によるもので詳しくは数学者にお問合せください。😒

簡単に説明すると、同じ元本で考えると分かりやすいのですが、

利率が1年目5%2年目5%の場合、

2年目の最終金額は、元本×1.05×1.05 =元本×1.1025

利率が1年目0%2年目10%の場合、

2年目の最終金額は、元本×1.00×1.10 =元本×1.1000

と、2.5%もマイナス差が出ます。

下のケースで5%一定利率に追い付くには、2年目の利率10.25%が必要になります。

さらに変動率が高く、利率が1年目-5%2年目15%の場合、

2年目の最終金額は、元本×0.95×1.15 =元本×1.0925

と、差が大きくなります。

③のケースで最終金額が増えたのは、2年目の積立により元本がほぼ2倍に増えたところに複利がかかったためで、

⑤のケースでは20年目の積立で、金額は1年目から同じだが積立金による元本の増加率が相対的に小さく、利率変動の影響の方が大きいからです。

難しくなってきました...