航空株主優待券 絶賛大暴落中!

絶賛大暴落中!

航空株主優待券の購入利用者に、朗報だ!

チケット代がほぼ掛からず、半額搭乗出来る!

報道にて

テレ東テレビニュースを見ました。

『

航空株主優待券

旅行需要旺盛でも

値下がりの謎

』

これは、管理人も肌で感じていたことなので、少しばかり調べてみました。

管理人は、航空株を最小分所有しており、

航空株主優待券の権利者でありますが、

航空株主優待券を使う側でもあり、市場に供給する側でもあります。

航空運賃は高額なため、

パンデミック以前は、ちょっとした小遣いにもなっていましたが、

確かに、この2024年に、

航空株主優待券が、新型ウイルスの行動制限下の2021年時の底値と同じ値段になっており、

?でした。

番組の主題にかかわる箇所を、

箇条書きすると、

- 株主優待券は、株主でなくとも、町の金券ショップで手に入れることができる。

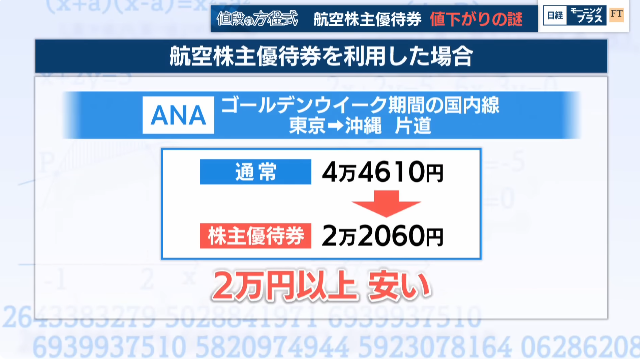

- 株主優待券を利用した場合、ANAとJAL、スターフライヤーは普通運賃のおよそ半額になる。例えば、ANAはゴールデンウィーク期間だと東京(羽田)~沖縄(那覇)は通常、片道4万4610円だが、現在、金券ショップでANAの優待券は1枚2200円なので優待券の値段を足しても2万円ほど安くなる。

YouTubeテレ東BIZ 航空株主優待券 旅行需要旺盛でも値下がりの謎【日経モープラFT】より引用

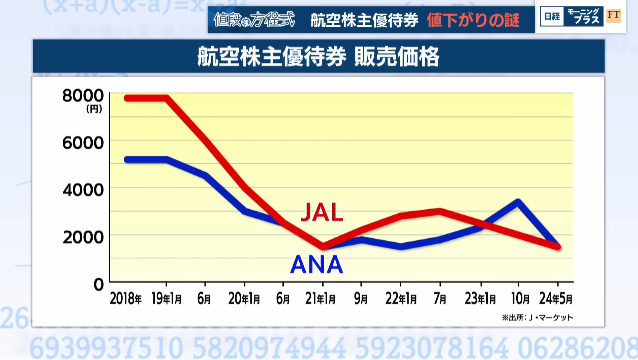

- 取材されていた金券ショップのANA、JALの優待券の販売価格は、2018年末はANAが5000円台前半、JALが7000円台後半だった。

- コロナ禍で外出を自粛した2020~22年に2000円割れまで下がった。

- アフターコロナで旅行需要が活発化し、インバウンドの利用も増え一時的に価格は戻ったが、現在は供給が増えている。

- 現在の相場はコロナ禍の底値に近い。

- 優待券を売りに来る人に対して、買う企業や一般の人が少なくなっており、在庫が溜まっている。

- 航空会社が提供している「早割」などの割引サービスも、優待券の需要低下につながっている。株主優待券を使った時の価格が早割に比べて高くなってしまうので、前もって決められた旅行をする人は早割を使っている。

- 企業ではリモート会議が定着して、コスト節減の意味もあり、リアルの出張がいいのか、リモートの打ち合わせで十分なのかを吟味するようになっている。

- JRや私鉄の優待券も値下がりしてますが、下げ幅は小さい。

- 株主優待券をお得に使う方法として、突然、飛行機を利用する必要が出た場合。台風10号の時に東海道新幹線の運行見合わせが相次ぎ、仕事の都合などで帰る必要があった人が航空優待券を求めて来店した。

番組では、

きょうの方程式

「航空株主優待券の値下がり=リモート増加×割引制度の多様化」

として、締めています。

管理人の調査

方程式と価格不一致

が、テレ東のモープラのスタッフには、失礼ですが、

この方程式は、間違っている。

まず、直感的に、疑問に思うのが、

航空株主優待券の値下がり価格がコロナ禍の底値と同じであるが、

リモート増加と割引制度の多様化は、「増加」と「多様化」であって、

旅客需要が完全近くまで無くなったレベルには匹敵しない筈。

次に、

この暴落の要因とされる、リモート増加と割引制度の多様化について、

この2つの因子は、いずれもコロナ禍前に対して、その通りだと思うが、

2024年の暴落に対しては、違和感がある。

- 割引制度の多様化は、コロナ禍以前からある。

- リモートは、コロナ禍後定着しているが、アフターコロナでむしろ減少している。

- アフターコロナでインバウンドは増加し続けている。

- 鉄道株主優待券と比べて価格下落が大きい。

- ANAとJALの旅客実績はコロナ禍前に回復している。

割引制度の多様化は、コロナ禍で始まった訳でありません。以前からあります。

割引サービスも、航空運賃が規制緩和された2000年代前半からあったと思います。

航空会社が試行錯誤しながら、制度をアップしてきました。

この要素は、コロナ以前から織り込まれています。

その度合いが高まっているとしても、価格暴落を当て嵌めるには、

極端なリモート増加による需要減少がなければなりませんが、

リモートは、コロナ禍が始まった1年以内に急速にその環境が整い、激増しましたが、

その後、定着しているが、アフターコロナの出社回帰で、むしろ減少している筈です。

コロナ禍前と比べれば、確かに増加しています。

さらに、

アフターコロナでインバウンドは増加し続けてます。

同じ旅客輸送業なのに、

モープラ方程式が当て嵌められる、鉄道株主優待券と比べて価格下落が大きいです。

むしろ、ANAとJALの業績は、インバウンド効果なのか、既にコロナ前に回復しており、

鉄道会社より回復は早いです。

これらのことから、

モープラ方程式では、航空株主優待券の値動きが説明出来ません。

アフターコロナで旅行需要が活発化し、インバウンドの利用も増え一時的に戻った価格が、

再び底値に戻る説明が出来ないです。

供給因子の欠落

結論を先に述べると、

市場価格は、需給で決まりますが、

モープラ方程式の右項の2つの項目は、需要側の需要減の因子であって、

極めて大きな供給側の供給増因子が欠落しています。

値下がりするということは、

需要 < 供給

であって、

- 需要が減った

- 供給が増えた

- または、その両方

です。

取材で、全ての因子を拾うのは難しいですが、

しかし、足で稼ぐ現場取材には、ヒントが落ちています。

ニュースでも、

現在は供給が増えている。売りに来る人に対して、買う人が少ない。

と、拾われていますが、

恐らく、スタッフはこの供給側の因子が大きくないと考え、

方程式×1の項として、無視したかもしれません。

供給側の供給増因子は、

直接には、航空会社の航空株主優待券の激増発行であって、

つまり、

欠落している供給側の供給増因子は、個人株主の爆増

です。

どういうことでしょうか。

これは、管理人も驚きました。

なな、なんと、

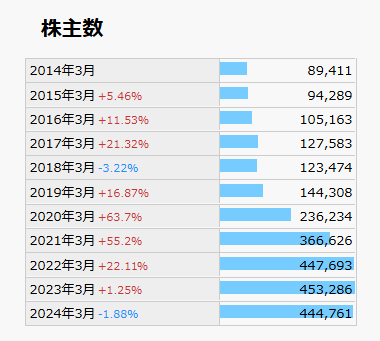

JALで言えば、株主数が、2019年からの3年間、

実質的には2020年の3月から2年と1か月だと思いますが、3倍に爆増しています。

航空会社は、名簿に記載された株主に対して、

株主優待を機械的に発行するので、航空株主優待券が激発行され、

単純には、3年間で市場に3倍の供給増があったことになります。

ANAは、JALに比べて、元々人気が高かったのでしょう。

その増え具合は、1.6倍ですが、同じように3年間で爆増しています。

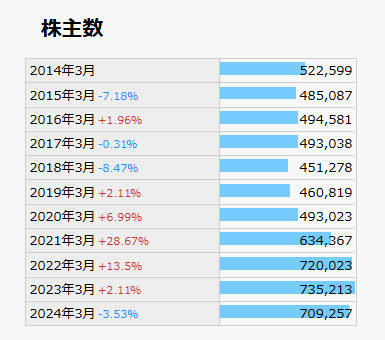

個人投資家の動向

既に、面白いのですが、ここからが、また面白くなります。

下表は、個人株主数と個人株主所持株数を抜き出したものです。

| JAL | 個人株主数 | 個人所有株式数(単元) | 単元未満を除く所有株式総数(単元) |

| 2019年3月 | 140,963 | 1,170,803 | 3,490,023 |

| 2020年3月 | 231,197 | 980,396 | 3,370,636 |

| 2021年3月 | 357,687 | 1,599,158 | 4,368,667 |

| 2022年3月 | 436,418 | 2,044,052 | 4,367,251 |

| 2023年3月 | 442,234 | 2,006,626 | 4,367,391 |

| 2024年3月 | 434,239 | 1,863,492 | 4,367,274 |

| ANA | 個人株主数 | 個人所有株式数(単元) | 単元未満を除く所有株式総数(単元) |

| 2019年3月 | 452,779 | 1,771,754 | 3,475,382 |

| 2020年3月 | 484,416 | 1,870,636 | 3,475,322 |

| 2021年3月 | 621,033 | 2,539,828 | 4,831,847 |

| 2022年3月 | 705,088 | 2,834,854 | 4,830,063 |

| 2023年3月 | 720,155 | 2,832,058 | 4,829,994 |

| 2024年3月 | 694,769 | 2,741,670 | 4,830,302 |

JALが特徴的ですが、

コロナ禍が始まり、株価大暴落のデータが入っている、2020年3月のデータを見ると、

個人株主数が、激増しているのに、個人所有株式数は減少しています。

あくまで憶測ですが、

この時、従前の大口個人株主が、株価大暴落で見切り売りが入り、

逆に、その下げが他の業種よりもあまりに大きかったため、

人気の優待株を所持したいと思っていた株式優待狙いの小口投資家と、

リスクが大きいが株価リバウンドを狙ったリバウンド益狙いの小口投資家が

大量に入ったのではないかと思います。

管理人もその一人です。

その後、経営破綻の可能性が無さそうだと感じた、

株式優待狙いの小口投資家と、リバウンド益狙いの小口投資家が、

JAL、ANA共に2020年に実施した大型公募増資を背景に、2年に渡り、爆増したと推察します。

そして、また面白いのが、

この個人株主の爆増は、2023年に頭打ちして、2024年には減少しています。

2024年1月から、新NISA制度がスタートしていますので、

その他の人気株は、いずれも2024年3月の個人株主数がアップしています。

これもあくまで憶測ですが、

航空株も人気株で、新NISA民の流入は相当あると思いますが、

2023年7,8月に暴落前まで後僅かまで迫った後、センチメントの悪化で下落に入った株価を、

戻り高値と見た、リバウンド益狙いの小口投資家が売り抜けたのではないかと思います。

暴落時に売り損ねた、従前の一部の投資家もあったかもしれません。

リバウンド益狙いの小口投資家は、株主優待が目的ではありませんので、

航空株主優待券を自分で使用することは無く、その殆どは、市場に投げ出されたと考えると、

個人株主数爆増率よりも、さらに多くの航空株主優待券が市場に溢れたことになります。

割合は判りません。

そして、その勢力が売り抜けた可能性があるということは、

今後、航空株主優待券の需給が締まるかもしれません。

市場価格への反映

次に、

航空株主優待券の流通タイムラグを説明します。

ANAとJALの株主優待制度は、

権利取得するのに半期毎、年に2回の機会があり、基準日に株を所持して株主名簿に記載される株主向けです。

権利取得日から、株主優待の発送に2か月、

株主が市場に放出するのに1か月から数か月、

市場が価格を反映し終える迄、ざっくり6か月~というところでしょうか。

航空株主優待券には、有効期限があって、基本1年です。

この有効期限は、その時の状況によって、変更はあるようですが、

1年だとすると、その在庫が大量に残っておれば、

半年後に発行される激増航空株主優待券が、積み重なって価格破壊が起きるかもしれません。

価格影響は1年に及ぶことになります。

ですから、何処に個人株主数のピークがあるのか判らないのですが、

1年毎の統計で、個人株主数の頭を打っている、

2022年3月と2023年3月の航空株主優待券の市場価格への反映が、

2022年後半頃から2023年後半頃になり、

在庫が大量に残っておれば、2023年前半まで、2024年前半まで価格の下押し圧力となります。

実際の価格は、2024年前半に下落しています。

本記事を書いている2024年後半時点では、どうも更に下落しているようです。

2023年9月の株主優待権利取りまで、個人株主数が高止まりしたかもしれません。

株価は、2023年10月から下落しています。

価格推移の説明

長くなりましたが、以上のことを考え合わすと、

航空株主優待券の値動きを説明できると思います。数値は、ざっくりです。

| 航空株主優待券 | 需給 | 価格 |

|---|---|---|

| 2019年(比較基準年) | 従来から割引制度の多様化で需要下押し | 下落の一途 |

| 2020年 | コロナ禍による壊滅的な需要消失 リモート激増 株主数アップ供給20%増 | 下落の一途 |

| 2021年 | 段階的移動制限解除で需要30%回復 リモート定着需要下押し 割引制度の多様化進化で需要下押し 株主数アップ供給50%増 | 2021年1月最安値(2020年の反映) 上昇に転じる |

| 2022年 | 段階的移動制限解除で需要50%回復 リモート定着需要下押し 割引制度の多様化進化で需要下押し 株主数アップ供給100%増ダブつき | 横ばい |

| 2023年 | 移動制限解除で需要80%回復 リモート定着需要下押し 割引制度の多様化進化で需要下押し 株主数ピークかも供給1xx%増ダブつき | 下落に転じる(2022年の反映) |

| 2024年前半 | 需要100%回復 リモート定着需要下押し 割引制度の多様化進化で需要下押し 株主数減少供給95%増ダブつき | 最安値近辺(2023年の反映) |

航空株主優待券価格は、コロナ禍前の2019年から大きく下落していますが、

2019年については、前年から連続で数百人の犠牲を出した、ボ社機連続墜落事故で、

航空株の株価が一段下げをしており、センチメントの悪化が多分に影響していると思います。

値下がりの謎まとめ

長くなりました。

簡単に纏めてみましょう。

旅行需要が旺盛に回復した2024年は、

- 割引制度の多様化は、コロナ禍以前からあり、時代とともに進化している。

- リモート増加は、コロナ禍前と比べてであって、コロナ禍以降定着しており、特段の増加ではない。

- 公募増資を背景に個人株主が爆増している。

- 旅客需要の回復過程で、2023年に個人株主数が直近のピークを打った可能性があり、その航空株主優待券のダブつき影響が~1年のタイムラグで価格反映されている可能性がある。

- 今後需給は僅かだが引き締まる可能性がある。

市場価格を、需要と供給で表す時、積演算子ⅹを用いるのは理にかなっていると思いますが、

需要の中の要素である、リモート増加と割引制度の多様化は、集合和で表すのが適当かと思います。

なので、

旅行需要旺盛でも値下がりの謎は、

方程式

「航空株主優待券の値下がり=公募増資による個人株主の爆増 ⅹ(リモート増加+割引制度の多様化)」

となります。

テレビ視聴者向けに訴求力を上げるため、

メディア用に見やすくすれば、

方程式

「航空株主優待券の値下がり=個人株主の爆増 × リモート増加と割引制度の多様化」

となります。

如何でしょう。

株主優待価値で斬る!

さて、ここからが本題です。

いや、長いので一文で終わります。

冒頭で、航空株主優待券の購入利用者には、朗報としましたが、

株主と、

個人株主の多い航空会社にとっては、

株主価値が下がっているので、由々しき?事態です。

本来、株主数が増えることは良いことなので、増資による一時的な需給悪化は仕方ありませんが、

一部の株主優待の使い勝手の悪さで価値が下がるのは、いただけません。

今回の価格暴落の主たる要因ではありませんが、

例えば、

混雑便では、予約が直ぐに埋まってしまって、株式優待枠がなくなり、株主優待券が使えず、

その株主優待券が市場に放出されるケースです。

株主優待のメリットは維持して、

希望すれば、混雑便なり、「割引制度の多様化」に数%積重できるシステムなどはどうでしょうか。

善処をお願いします。

十文程になりました。

本日は以上です。ありがとうございました。

コメント